Das Vollmodell

Hintergrund: Mit dem Vollmodell gegen Manipulationen im Morbi-RSA? (29.04.2018)

Der Wissenschaftliche Beirat zur Weiterentwicklung des Risikostrukturausgleichs beim Bundesversicherungsamt (BVA) empfiehlt in seinem Sondergutachten 2017 das sogenannte Vollmodell einzuführen. Dieses Modell verzichtet auf eine Krankheitsauswahl im Finanzausgleich der Krankenkassen. Nicht mehr 80 definierte Krankheiten werden im Morbi-RSA berücksichtigt und gesondert vergütet. Vielmehr fließt beim Vollmodell das gesamte Krankheitsspektrum in den Morbi-RSA ein. Auf die drängende Frage, wie sich Manipulationsanreize für Krankenkassen eindämmen lassen, hat das Vollmodell jedoch keine Antwort. Im Gegenteil: Es öffnet der Einflussnahme im Bereich der Diagnosekodierung Tür und Tor. Eine Lösung für die prekäre Wettbewerbssituation in der GKV bietet das Modell ebenfalls nicht.

Stand heute: 80 Auswahlkrankheiten

Für jeden Versicherten erhält die Krankenkasse eine pauschale Zuweisung aus dem Gesundheitsfonds. Grundlage dafür sind Alter und Geschlecht des Versicherten. Darüber hinaus wird im Finanzausgleich die Morbidität besonders berücksichtigt: Diese wird bestimmt durch 50 bis 80 kostenintensive, chronische Krankheiten mit schwerwiegendem Verlauf. Für Versicherte mit einer dieser Krankheiten erhält die Krankenkasse zusätzliches Geld aus dem Fonds. Die Auswahl der Krankheiten erfolgt jährlich durch den Wissenschaftlichen Beirat des BVA und richtet sich unter anderem nach der Häufigkeit und den Kosten einer Krankheit.

Zur Unterscheidung von Schweregraden einer Krankheit und ihrer finanziellen Bewertung werden enger abgegrenzte Diagnosegruppen als hierarchisierte Morbiditätsgruppen (HMG) zusammengefasst. Dies geschieht anhand des Klassifikationsmodells des Morbi-RSA. Versicherte können keiner, einer oder mehreren HMG zugeordnet werden. Die Höhe der Zuweisung an die Krankenkasse variiert je nach HMG. Aktuell werden 80 Krankheiten im Morbi-RSA berücksichtigt. Die Anzahl der HMG liegt bei rund 200.

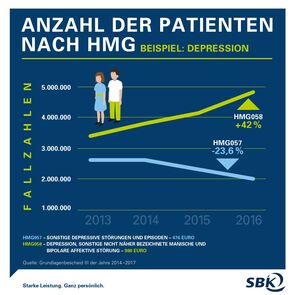

Frau Müller konsultiert ihren Hausarzt. Sie fühlt sich ausgebrannt und depressiv verstimmt. Leidet Frau Müller an einer „Depressiven Episode“ (Diagnoseschlüssel F32.9) ist diese der HMG 057 „Sonstige depressive Störungen und Episoden“ zugeordnet. Die Zuweisung für die Krankenkasse von Frau Müller beträgt 476 Euro p.a. Leidet sie dagegen unter einer „Schweren depressiven Episode mit psychotischen Symptomen“ (Diagnoseschlüssel F32.3) fällt diese in die HMG 058 „Depression, sonstige nicht näher bezeichnete manische und bipolare affektive Störung“, wofür die Krankenkasse einen Zuschlag in Höhe von 980 Euro p.a. für Frau Müller erhält. Kodiert Frau Müllers Arzt statt einer spezifischen Diagnose lediglich die Symptome, etwa ihr Unwohlsein (R53), erhält die Krankenkasse keinerlei Zuweisung.

Für die Krankheit „Depression“ gibt es insgesamt 13 verschiedene Diagnoseschlüssel (ICD-Kodes) und zwei unterschiedliche HMG. Der Arzt muss in seiner Dokumentation den passenden Diagnoseschlüssel (ICD-Kode) und die richtige HMG kodieren, er vergibt dabei einen fünfstelligen Kode. So wird die Diagnose für Abrechnung und Statistik verschlüsselt und löst die entsprechende Zuweisung an die Krankenkasse des Patienten aus.

Wichtig: Das Klassifikationsmodell des Morbi-RSA ist ein prospektives Verfahren, d.h. die Zuweisung, die eine Kasse über den Morbi-RSA erhält, deckt nicht die laufenden Behandlungskosten, sondern die durch eine Krankheit entstehenden Folgekosten. So wird für jede HMG geprüft, welche Ausgaben durchschnittlich für Versicherte mit einer bestimmten Diagnose im Jahr nach der Diagnostizierung entstanden sind.

Was ändert sich mit dem Vollmodell?

Mit Einführung eines Vollmodells gewinnt das System deutlich an Komplexität. Nicht mehr 80 Krankheiten werden berücksichtigt und lösen eine extra Zuweisung aus. Vielmehr fließt das gesamte Krankheitsspektrum in den Morbi-RSA ein. Das bedeutet: Künftig löst jede Krankheit, vom Arzt mit passendem Diagnoseschlüssel und entsprechender HMG kodiert, eine festgelegte Zuweisung bei der Kasse aus.

Voraussetzung dafür: Es gilt ein Klassifikationsmodell zu entwerfen, in dem rund 360 Krankheiten mit entsprechenden Diagnoseschlüsseln hinterlegt sind. Enger abgegrenzte Diagnosegruppen müssen zu passenden Morbiditätsgruppen zusammengefasst werden, die in einem zweiten Schritt hierarchisiert werden – eine wissenschaftlich anspruchsvolle und langwierige Aufgabe.

Was spricht für das Vollmodell?

Zunächst klingt es plausibel, die Morbidität in Gänze im Finanzausgleich der Krankenkassen abzubilden. Denn die Streitfrage, welche 80 Krankheiten dort Berücksichtigung finden, ist so alt wie der Morbi-RSA selbst. Derzeit gibt es eine politische Entscheidung dafür, die Häufigkeit einer Krankheit (sog. Prävalenz) im Verhältnis zu den von ihr ausgelösten durchschnittlichen Kosten über die Wurzelfunktion zu gewichten. Die Kritik an diesem Vorgehen: Durch die starke Gewichtung der Prävalenz werden im Morbi-RSA zahlreiche Volkskrankheiten berücksichtigt, die zwar vergleichsweise häufig auftreten, allerdings nicht übermäßig kostenintensiv sind und einer Prävention zugänglich wären. Kostspielige Krankheiten, die mehr schicksalhaft sind, wie etwa Unfälle oder Knochenbrüche, bleiben außen vor. Durch das Vollmodell würde diese Diskussion um die Krankheitsauswahl beendet.

Zudem argumentiert der Wissenschaftliche Beirat, dass sich durch eine Umstellung auf das Vollmodell das R² verbessert. R² ist das Gütemaß für die Zielgenauigkeit der Zuweisungen aus dem Gesundheitsfonds an die Krankenkassen. Das bedeutet: Durch die Ausweitung der Krankheiten mit dem Vollmodell würden die Zuweisungen an die Krankenkassen etwas treffgenauer erfolgen. In Zahlen: Konnten 2015 genau 24,63 Prozent der Zuweisungen auf die Merkmale Alter, Geschlecht, Morbidität zurückgeführt werden, wären mit einem Vollmodell 25,08 Prozent erklärbar. Die restlichen rund 75 Prozent der Zuweisungen sind es auch weiterhin nicht.1

Macht das Vollmodell den Morbi-RSA resistenter gegen Manipulationen?

Für die Versicherte Frau Müller mit Depression erhält die Krankenkasse zusätzliches Geld aus dem Morbi-RSA. Aber: Wer prüft schon, ob Frau Müller an einer depressiven Störung (980 Euro) oder einer leichten depressiven Episode (476 Euro) leidet? Über Arztberater oder gesonderte Verträge nehmen Krankenkassen heute teils Einfluss darauf, dass die Kodierung der Depression „passend“ erfolgt, d.h. die Zuweisung für die betreffende Kasse maximiert wird – ohne dass Frau Müller davon weiß. Ein Indiz für die Einflussnahme durch Krankenkassen ist die wachsende Zahl von Patienten mit entsprechenden Diagnosen, sobald Krankheiten in den Morbi-RSA aufgenommen wurden. Dass es sich um eine gängige Praxis handelt, hat zuletzt auch der Wissenschaftliche Beirat bestätigt: Krankenkassen und Ärzte beeinflussen Daten, um möglichst hohe Zuweisungen aus dem Morbi-RSA zu erhalten. Politik und Aufsichtsbehörden suchen nach Möglichkeiten, solche Manipulationsanreize zu einzudämmen – zum Wohle des Versicherten, aber auch um den Wettbewerbs zwischen den Krankenkassen fair zu gestalten.

Bisher ist das Manipulationspotenzial auf 80 Krankheiten beschränkt. Dies ändert sich, würde das Klassifikationsverfahren auf ein Vollmodell umgestellt und alle über 360 Krankheiten im Morbi-RSA berücksichtigt. Das Manipulationspotenzial würde deutlich ausgedehnt. Denn auch künftig werden einige Krankheiten „lukrativer“ für Krankenkassen sein als andere: Eine diagnostizierte Depression wird mit Blick auf die Zuweisung auch weiterhin interessanter sein als eine dokumentierte Grippe. Die Rosinenpickerei würde demnach fortgesetzt, nur unter anderen Vorzeichen.

Was bedeutet das Vollmodell für die Ärzte?

Hier wächst die Komplexität für das korrekte Kodieren einer Diagnose und damit das Potenzial für Manipulation. Aktuell müssen Ärzte bei der Kodierung einer Krankheit wie Depression aus 13 ICD-Kodes und zwei HMG auswählen. Bei einem erweiterten Vollmodell wächst die Zahl der möglichen HMG auf knapp 1.000. Zudem ist wahrscheinlich, dass in den nächsten drei Jahren ein neues ICD-Klassifikationsmodell eingeführt wird (ICD 11), welches Art und Umfang der Diagnoseschlüssel komplett verändern wird.

Interessant: Schon heute gibt es Hinweise darauf, dass die Kodierungen von Diagnosen wahrscheinlich verzerrt sind – auch ohne Einflussnahme von Krankenkassen: Nach einer Studie der Universität Leipzig unterscheiden sich die kodierten Diagnosen ab der dritten Kode-Stelle beträchtlich (nur noch 36 Prozent Übereinstimmung ab der dritten, knapp 12 Prozent Übereinstimmung ab der vierten Kode-Stelle).2 In anderen Worten: Schon heute erfolgt die Kodierung oft subjektiv je nach Arzt – ohne böse Absicht. Mit wachsender Komplexität des Systems durch das Vollmodell und die Einführung des ICD 11 wird sich dieses Problem verschärfen. Zeitgleich wird eine Kontrolle der korrekten Kodierung schwerer, was wiederum das Manipulationspotenzial ansteigen lässt.

Was bedeutet das für den Versicherten?

Vereinfacht dargestellt wird heute eine Zuweisung für die aktuell 80 Krankheiten nur dann ausgelöst, wenn der Arzt bei einem Patienten in zwei unterschiedlichen Quartalen dieselbe Erkrankung kodiert hat (M2Q-Kriterium) und diese (zumindest bei einigen Diagnosen) mit einem bestimmten Medikament behandelt wird.

In der Regel weiß Frau Müller nicht, was ihr Hausarzt bei Depression kodiert. Wenn er sie nach zwei Monaten noch einmal einlädt, kommt sie dieser Aufforderung selbstverständlich nach. Aber: Wer garantiert Frau Müller, dass bei einem erneuten Arztbesuch ihre gesundheitliche Situation im Mittelpunkt steht und es nicht um die Diagnosesicherung der „Depression“ in den Abrechnungsdaten des zweiten Quartals geht? Wird die Beschränkung auf 80 Krankheiten aufgehoben, ist zu erwarten, dass die Bemühungen um eine Diagnosesicherung durch Krankenkassen und Ärzte zunehmen.

Denkbar ist außerdem, dass die Zahl der Arzneimittel-Verordnungen generell ansteigt, da für einen Teil der Zuweisungen die Kombination „korrekte Diagnose + passendes Medikament“ Voraussetzung ist. Aktuell hat die Aufsicht sogenannte Betreuungsstrukturverträge und damit die Koppelung „ambulante Diagnose + Vergütung“ untersagt. Künftig wäre die Koppelung „Arzneimittel-Verordnungsquoten + Vergütung“ denkbar.

Wie lässt sich die Manipulation stattdessen eindämmen?

Um die Manipulationsresistenz des Morbi-RSA zu stärken, ist die Umstellung auf das Vollmodell nicht die beste Lösung. Statt Manipulationsanreize zu beschränken, wird das Potenzial für die Einflussnahme von Krankenkassen von 80 auf über 360 Krankheiten ausgedehnt – zulasten der Versicherten und Patienten. Hinzu kommt eine deutliche Steigerung der Komplexität für die Leistungserbringer.

Verschiedene andere Ansätze, um den Finanzausgleich manipulationsfest zu machen, liegen auf dem Tisch.

Finanzielle Folgen für den Wettbewerb im Blick haben

Ziel des Gesetzgebers ist es auch, den Wettbewerb der Krankenkassen zu stärken. Auch dafür ist die schnelle Einführung des Vollmodells nicht die alleinige Lösung. Aktuell ist das Vermögen der gesetzlichen Krankenkassen ungleich verteilt. Schuld daran ist das fehlerhafte Verteilungssystem des Morbi-RSA, welches bewirkt, dass einzelne Kassen mehr Zuweisungen erhalten als sie für die Versorgung ihrer Versicherten benötigen und daher über die letzten Jahre teils beträchtliche Vermögen aufbauen konnten. Andere Kassen geraten zunehmend unter Druck.

Ziel muss daher sein, den Morbi-RSA in einer umfassenden Reform wettbewerbsneutral zu gestalten. Zum jetzigen Zeitpunkt sind die finanziellen Folgen des Vollmodells für den Wettbewerb völlig unklar. Zudem stehen weitere wissenschaftliche Gutachten aus, die sich mit den Faktoren Krankengeld, Auslandsversicherte, Regionalfaktor im Finanzausgleich der GKV beschäftigen. Auch hier gilt: Auswirkungen auf den Morbi-RSA, mögliche Interdependenzen sowie Einfluss auf den Kassen-Wettbewerb sind zum heutigen Zeitpunkt nicht abschätzbar. Um den Wettbewerb zwischen den Krankenkassen auf solide Füße zu stellen, braucht es kein Stückwerk, sondern ein Gesamtpaket, dessen Wirkung für alle Beteiligten vorab transparent ist. Um die Spreizung von Vermögen und Deckungsquoten kurz- und mittelfristig in Schach zu halten, wäre eine Übergangslösung sinnvoll, die nur 50 Prozent der Ausgaben über den Morbi-RSA steuert und die restlichen 50 Prozent über einen Ist-Kostenausgleich regelt.

Nur ein fairer Finanzausgleich stärkt den Wettbewerb zwischen den Krankenkassen nachhaltig – zum Wohl der Versicherten. Und Frau Müller kann sicher sein, dass ihr Arzt die korrekte Behandlungsdiagnose schlüsselt und ihre Krankenkasse sie mit guter Versorgung und gutem Service überzeugt, statt Ressourcen in Diagnosesicherung zu stecken.

1 Folgt man dieser Logik, wäre ein vollständiger Ist-Kosten Ausgleich das Mittel der Wahl für den Morbi-RSA. Konsequenzen für Wirtschaftlichkeit und das Engagement für Prävention liegen auf der Hand.

2 Eine Untersuchung der Universität Leipzig kam zu dem Ergebnis, dass Ärzte zwar in über 60 Prozent der Fälle übereinstimmend dieselbe Hauptgruppe der Erkrankung kodieren (ersten beiden Stellen des Kodes). Ab der dritten Kode-Stelle unterscheiden sich die Diagnosen bereits mehr oder weniger beträchtlich (Übereinstimmung von 36 Prozent bei 3-stelligen bzw. nur noch 12 Prozent bei vierstelligen Kodes). Quelle:

Die hier zur Verfügung gestellten Inhalte dürfen, unter Angabe der Quelle, veröffentlicht werden.