Die Regionalkomponente im Morbi-RSA

Hintergrund: Real existierende Kostenunterschiede gerecht ausgleichen (01.08.2018)

Am 10. Juli hat das Bundesgesundheitsministerium ein Sondergutachten veröffentlicht, das sich wieder einmal mit den Finanzwirkungen des Morbi-RSA beschäftigt. Dieses Mal stand das Thema „Regionalisierung“ im Mittelpunkt. Was sich dahinter verbirgt und wo genau das Problem liegt, erklärt die Siemens-Betriebskrankenkasse SBK in diesem Themendienst.

Das zugrundeliegende Problem: unterschiedlich teure Versorgungsstrukturen

Die Versorgung der Versicherten ist in den einzelnen Regionen Deutschlands unterschiedlich teuer. So zahlt eine Krankenkasse im Durchschnitt für einen Versicherten, der beispielsweise in den Ballungsräumen Nordrhein-Westfalens, in München oder Hamburg lebt, vergleichsweise mehr Geld als in dünn besiedelten Regionen im Norden, in Franken oder vielen Teilen des Ostens der Republik. Das liegt an den verschiedensten Faktoren.

Unter anderem sind in den „teuren“ Gebieten viele Fachärzte ansässig – die von den Versicherten auch verstärkt konsultiert werden. Und das kostet mehr Geld. Am Beispiel der Gruppe der (Fach-)Internisten (inkl. Lungenärzten) sieht man beispielhaft, wie weit die Schere bei der fachärztlichen Versorgung im Bundesgebiet auseinandergeht: In Nordthüringen kommen auf 100.000 Einwohner 9,5 dieser Fachärzte, in Bremen und Oldenburg mehr als 20. Auch sind in den Ballungsräumen häufig Universitätskliniken vor Ort, die durch den Einsatz von innovativen Behandlungsmöglichkeiten höhere Ausgaben verursachen.

Ein weiterer Faktor, der zu unterschiedlichen Kosten führt, ist beispielsweise die regional unterschiedliche Verteilung von Krankheiten. Vor allem die so genannten Volkskrankheiten treten besonders häufig bei bestimmten Personengruppen auf, z.B. Rückenschmerzen bei Angestellten. Das Erkrankungsrisiko folgt den Wirtschaftsstrukturen – gerade im städtischen Bereich. „Ich habe Rücken“, dieser Satz wird eben in einigen Regionen häufiger gesagt als in anderen und die Behandlung von Rückenleiden wird unterschiedlich gehandhabt. So leiden 30 Prozent der SBK-versicherten Berliner unter Rückenschmerzen, in der Uckermark sind es nur 23 Prozent. Auch im bundesweiten Vergleich der Länder liegt Berlin mit seinen 30 Prozent vorn, in Schleswig-Holstein sind nur 24 Prozent der SBK-Versicherten von dieser Diagnose betroffen.

Bisher werden diese regionalen Ausgabenunterschiede nur bedingt im Finanzausgleich berücksichtigt. Die unterschiedliche Krankheitsverteilung wird über die Morbiditätskomponente aufgegriffen – aber ansonsten gilt: Jede Kasse bekommt gleich viel Geld für die Versorgung ihrer Versicherten zugewiesen – egal wo die Versicherten wohnen, egal wie die Behandlung ablief und wie teuer sie war. Das heißt, die Kasse bekommt für die Behandlung einer 40-jährigen Versicherten aus Sachsen-Anhalt mit der Diagnose „Sonstige Depressive Störungen und Episoden“ genauso viel wie für eine gleich alte Versicherte mit derselben Diagnose, die in Hamburg lebt, nämlich 1.660 Euro. Dieser Wert wird aus den Ausgaben berechnet, die jeweils im Vorjahr für die Behandlung dieser Krankheit durchschnittlich im gesamten Bundesgebiet angefallen sind. Einheitliche Zuweisungen jedoch können keine regionalen Ausgabenunterschiede ausgleichen.

Damit hat der Wohnort der Versicherten direkte Auswirkungen auf die finanzielle Situation der Krankenkassen: Krankenkasse A mit vielen Versicherten in den „teuren“ Gebieten wie Großstädten und Ballungsräumen bekommt zu wenig Geld aus dem Gesundheitsfonds, um die notwendigen Behandlungen zu finanzieren. Sie muss Geld zuschießen. Irgendwann kann sie das fehlende Geld nicht mehr ausgleichen, sondern kann die Defizite nur durch einen überdurchschnittlichen Zusatzbeitrag auffangen. Kasse B wiederum, mit vielen Versicherten in ländlichen Gebieten, erhält mehr Geld als sie benötigt. Sie kann das überschüssige Geld ansparen, andere Leistungen subventionieren oder auch ihren Zusatzbeitrag absenken und sich damit einen Wettbewerbsvorteil verschaffen.

Das Gutachten bestätigt die Ungleichbehandlung und Wettbewerbsverzerrung

In dem Gutachten wird nun bestätigt, dass in der aktuellen Ausgestaltung des Finanzausgleichs die Kosten für regional unterschiedliche Ausgabenstrukturen nicht angemessen berücksichtigt werden. So ergaben die Berechnungen der Experten, dass Versicherte in großstädtischen Zentren mit durchschnittlich 50 Euro pro Kopf im Jahr erheblich unterdeckt sind, Versicherte außerhalb der Stadtregionen im Durchschnitt überdeckt. Das heißt: Für die Versorgung in Großstädten bekommen die Kassen für jeden ihrer Versicherten 50 Euro weniger im Jahr, als sie tatsächlich ausgeben. Ein paar ganz einfache Hochrechnungen zeigen, wie gravierend die finanzielle Auswirkung ist: Hat die Kasse in einer Großstadt 10.000 Versicherte, fehlen ihr allein für deren Versorgung eine halbe Million Euro.

Im Gutachten werden einige regionale Deckungsbeitragsspannen aufgeführt, die konkrete Rückschlüsse über die Fehlbeträge zulassen. In einzelnen Regionen betragen die Unterdeckungen sogar bis zu 260 Euro je Versicherten. Die Überdeckungen können bis zu 342 Euro je Versicherten betragen. Ein Beispiel: Gemäß den Angaben liegt die durchschnittliche Unterdeckung eines Versicherten in Hamburg bei mindestens 160 Euro. Nimmt man nun die Einwohnerzahl mit 1,8 Mio. und geht davon aus, dass 90 Prozent der Hamburger in der gesetzlichen Krankenversicherung sind, fehlen in der Hansestadt mindestens rund 261 Mio. Euro für die Behandlung der Einwohner.

In diesem Zusammenhang ziehen die Wissenschaftler eine immens wichtige Schlussfolgerung: Sie bestätigen die Wettbewerbsverzerrungen, die durch die Nichtbeachtung der regionalen Unterschiede im Morbi-RSA ausgelöst werden. Und sie bestätigen, dass diese Tatsache Kassen zur Risikoselektion animieren könnte. Das heißt, dass die Krankenkassen Anreize haben, Bewohner aus ländlichen oder generell „günstigen“ Regionen bevorzugt in ihre Versichertengemeinschaft aufzunehmen.

Der wissenschaftliche Beirat ist sich der Fehlanreize und -steuerung des Morbi-RSA bewusst und sieht die Notwendigkeit einer Reform.

Und nun – wie geht es weiter mit dem Morbi-RSA?

Im Gutachten sind verschiedene Modelle durchgespielt worden, um den Finanzausgleich zwischen den Krankenkassen treffgenauer zu gestalten und die regionalen Schieflagen auszugleichen1. Im Ergebnis wird ein zweistufiges Vorgehen vorgeschlagen. Zunächst soll der Finanzausgleich der Kassen mit einer Auswahl von regionalstatistischen Merkmalen ergänzt werden, die direkt in die Berechnung der Zuweisungen aufgenommen werden (sogenanntes Direktmodell). Aktuell sind laut den Gutachtern am empirisch aussagekräftigsten demnach insgesamt zehn Variablen: Sterbekosten, Zuweisungen, Ambulante Pflege, Sterberate, Facharztdichte, Pflegebedürftige, Hausarztdichte, Gesamtwanderungssaldo, Personenbezogene Dienstleistungen, Stationäre Pflege. Die Kasse bekommt damit für jeden Versicherten abhängig vom Wohnort mehr oder weniger Geld.

Diese Anpassungen haben für die einzelnen Krankenkassen sehr unterschiedliche Auswirkungen. Das Problem: In der Gesamtschau korrigieren sie nur einen kleinen Teil der falschen Zuweisungen des Morbi-RSA. Das bestätigt das Gutachten und untermauern auch die Beispielrechnungen der SBK.

Um greifbar zu machen, was die vorgeschlagenen Reformschritte bedeuten, wurden für diese Beispielrechnungen Musterkassen gebildet mit Versicherten in den unterschiedlichsten Regionen Deutschlands – diese Versichertenzahl wurden mit den im Gutachten angegebenen Deckungsbeiträgen multipliziert – heraus kam folgendes Bild:

Beispiel 1: Musterkasse A hat 500.000 Versicherte, 70 Prozent davon leben in der Stadt, 30 Prozent auf dem Land. Viele ihrer Versicherten leben in Berlin, Leipzig, Nürnberg, München und Stuttgart. Diese Kasse erhält nach dem aktuellen Finanzausgleich fast 2,2 Mio. Euro zu wenig Zuweisungen, um ihre Leistungsausgaben zu decken. Mit der Einführung der regionalstatistischen Merkmale verschlechtert sich die finanzielle Situation für die Kasse sogar noch einmal. Ihr fehlen dann knapp 3,4 Mio. Euro.

Beispiel 2: Musterkasse B ist genauso groß – nur ist bei ihr die Stadt-Land-Verteilung anders. 20 Prozent leben in der Stadt, 80 Prozent auf dem Land. Ihr Defizit bei den Leistungsausgaben sinkt von 7,7 Mio. auf 550.000 Euro.

Beispiel 3: Musterkasse C ist nur in NRW tätig, sie hat dort insgesamt 2 Mio. Versicherte. 70 Prozent davon leben in Städten, 30 Prozent auf dem Land. Fehlen ihr vor einer Reform insgesamt rund 145 Mio. Euro, um die Leistungsausgaben zu decken, sind es danach „nur“ noch 82 Mio. Euro.

Deshalb sprechen sich die Wissenschaftler dafür aus, mittelfristig weitere Anpassungen vorzunehmen: Aus ihrer Sicht geeignete Maßnahmen wären ein – zumindest partieller – direkter Ausgleich der Über- und Unterdeckungen und / oder die Einführung eines regionalen Zusatzbeitrags, der jedoch mit umfangreichen Umgestaltungen des Systems einhergehen müsste. Aber auch damit, so ihr Tenor, lässt sich die Ungerechtigkeit des Finanzausgleichs nicht vollständig beheben. Das Fazit der Gutachter: Lediglich die Berechnungen auf Grundlage des Direktmodells in Kombination mit dem partiellen Ausgleich bieten eine hinreichende Basis für die notwendigen gesetzlichen Änderungen.

Methodische Kritik ist angebracht

Doch nicht nur die fehlende Wirkung der vorgeschlagenen Lösungsansätze erweckt Zweifel an der Aussagekraft des Gutachtens, sondern auch die methodische Vorgehensweise:

Ein Beispiel dafür ist die Auswahl der einzelnen Kriterien, die zukünftig im Rahmen der Regionalisierung berücksichtigt werden. Zum einen wird die nach Ansicht vieler willkürliche Begrenzung auf zehn Faktoren kritisiert, zum anderen ist auch die Auswahl fraglich. Durch die Einbeziehung von Sterbekosten und Sterberate werden Faktoren ausgeglichen, die durch die Morbiditätskomponente und die derzeitige Form der Annualisierung der Versichertenzeiten von verstorbenen Versicherten bereits ihren Platz im Finanzausgleich haben. Es erscheint nicht nachvollziehbar, diese Kriterien noch ein zweites Mal auszugleichen.

Ein weiteres Beispiel ist das Verwerfen von Methoden, die in der Geostatistik eigentlich üblich sind. Diese Vorgehensweise spricht für fehlenden Mut, sich anderen Wissenschaften und Methoden zu öffnen und Neues zu wagen:

Zunächst kann hier das Gütemaß genannt werden, das zur Bewertung der Treffsicherheit der Faktoren eingesetzt wird. Dabei handelt es sich um eine Zahl, die aussagt, wie gut diese im Finanzausgleich funktionieren. Dazu wird im Nachhinein verglichen, ob das Geld, das die Kasse für die Behandlung eines Versicherten erhalten hat, auch zu den tatsächlich anfallenden Kosten passt. Im Fall des Morbi-RSA heißt die bisher genutzte Zahl R2, es gibt jedoch mehrere solcher Gütekriterien. Die Wissenschaftler arbeiten in dem Gutachten mit verschiedenen Kennzahlen, greifen jedoch nicht auf den so genannten Moran’s Indikator (MI) zurück. Das verwundert, denn dieser ist in der Geostatistik ein Standard.

Aber auch die Ausführungen zu den Gebietsabgrenzungen und Zuschnitten der einzelnen Regionen sind problematisch: Aus der Geostatistik ist bekannt, dass der Zuschnitt von Regionen einen Einfluss auf das statische Ergebnis hat. Politikern ist dieser Zusammenhang aus den Kämpfen um den Wahlkreiszuschnitt bekannt. Je nachdem, wo man die regionalen Grenzen zieht, steigen oder sinken die Chancen auf Mehrheiten und damit auf ein Mandat. Ähnlich ist es auch hier: Regionen mit festen Grenzen können die Wirkweise von Versorgungsräumen, die ja eben keine festen Grenzen haben, nicht vollständig abbilden. In der Statistik wird dieser Zusammenhang als Modifiable Areal Unit Problem (MAUP) bezeichnet. Und es wurden Methoden entwickelt, die damit verbundene Willkür zu vermeiden. Im Gutachten wird hierauf nicht im ausreichenden Maß eingegangen. Dabei gäbe es Lösungen: Das von den Gutachtern untersuchte GWR-Modell (Geographically Weighted Regression) beispielsweise verzichtet auf die starre Festlegung von Regionengrenzen.

Was die Politik jetzt tun muss

Die Politik ist nun gefordert, sich mit der Reform des Morbi-RSA intensiv auseinanderzusetzen und Lösungen zu finden. Sie muss den fehlenden Mut der Wissenschaftler ausgleichen und nach dem Bestmöglichen suchen, um die jetzige Schieflage bei den Kassenfinanzen auszugleichen.

Das Schwierige daran: Insbesondere die Ergänzung des Morbi-RSA um eine regionale Komponente ist ein Thema mit besonderem landespolitischen Sprengstoff. Die Landesregierungen in Nordrhein-Westfalen und Bayern beispielsweise sprechen sich für einen regional angepassten Finanzausgleich aus, das bayerische Staatsministerium hat in den vergangenen Jahren sogar schon zwei eigene Gutachten zu diesem Thema beauftragt. Die ostdeutschen Ministerpräsidenten Bodo Ramelow (Thüringen) und Manuela Schwesig (Mecklenburg-Vorpommern) hingegen haben im Herbst letzten Jahres Befürchtungen geäußert, dass dieser zu einer Benachteiligung ihrer Bundesländer führt. Und selbst innerhalb der Länder sind sich Politiker aus städtischen und ländlichen Wahlkreisen nicht einig.

Regionalisierung des Morbi-RSA zementiert NICHT die Versorgungsstrukturen

Die Befürchtung der ostdeutschen Politiker: Erhielten die Kassen nach einer Reform höhere Zuweisungen für die Versicherten in den „teuren“ Gebieten, flössen die Gelder aus ihren Ländern ab. Damit stünde nicht mehr genug Geld zur Verfügung, um in die strukturschwachen Regionen zu investieren. Dabei werden die Überschüsse, die die Krankenkassen dort seit etlichen Jahren einfahren, eben gerade nicht zur Förderung der Versorgung eingesetzt. Das macht ein Beispiel aus Sachsen-Anhalt deutlich: Die AOK Sachsen-Anhalt zahlt im bundesweiten Vergleich den dort ansässigen Physiotherapeuten am wenigsten. Bisher waren es 16,84 Euro für eine manuelle Therapie. Zum Vergleich: Die Ersatzkassen zahlen 22 Euro. Aktuell läuft dort ein Schiedsverfahren. Hinzu kommt: Die Kosten, die durch medizinisch notwendige Behandlungen entstehen, werden von den Krankenkassen selbstverständlich übernommen – egal wie viel Geld sie aus dem Gesundheitsfonds bekommen. Und: Der Morbi-RSA ist kein Instrument zur Bedarfsplanung der Ärzteschaft oder zur Krankenhausplanung. Die flächendeckende, wohnortnahe ambulante Versorgung zu gewährleisten, ist Aufgabe der Kassenärztlichen Vereinigungen und der Kassenärztlichen Bundesvereinigung. Die Krankenhausplanung obliegt den Bundesländern, also der Politik.

Kernaufgabe des Morbi-RSA ist nicht die Versorgungssteuerung, sondern die Vermeidung von Risikoselektion und eine sachgerechte Verteilung der im Gesundheitsfonds zur Verfügung stehenden Gelder. Er soll Fairness im Wettbewerb herstellen, um für die Versicherten echte Wahlmöglichkeiten zu gewährleisten und eine qualitativ hochwertige Versorgung ermöglichen.

Eine Reform ist dringend notwendig

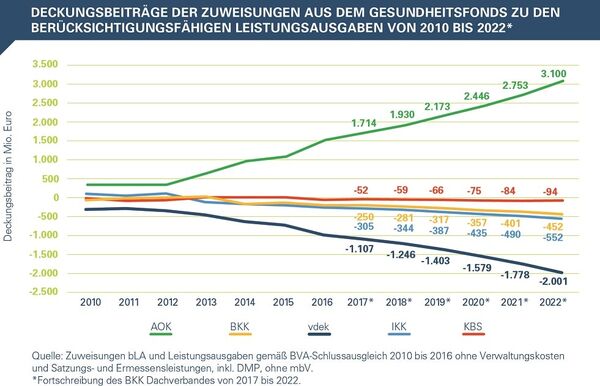

Die Schere zwischen den Deckungsbeiträgen bei den Kassen und damit zwischen der finanziellen Gesamtausstattung geht immer weiter auf, die Wettbewerbsverzerrung durch den Morbi-RSA nimmt weiter zu.

Inzwischen sind es mehrere Gutachten, die diese Entwicklung bestätigen. Auf dieser Basis müssen nun von der Politik konkrete Schritte unternommen werden, um Fehlanreize im Finanzausgleich abzuschaffen. Die Politik muss Gestaltungs- und Entscheidungswillen zeigen – Ansatzpunkte gibt das Gutachten trotz aller Kritik einige:

Werden beispielsweise Schritt 1 und der in Schritt 2 vorgeschlagene partielle Ausgleich zusammen umgesetzt, ist schon mal viel gewonnen. Die zusätzliche Einführung eines regionalen Zusatzbeitrags hingegen erscheint nicht sinnvoll. Denn die Ausgabenunterschiede je nach regionaler Struktur blieben. Die Last der ungerechten Verteilmechanismen trüge allein der Versicherte.

Auch die Aussage der Gutachter, dass die Regionalisierung nur zusammen mit weiteren Reformschritten umgesetzt werden sollte, ist zu begrüßen. Eine groß angelegte Überarbeitung ist vonnöten, um die Schieflage im Krankenkassenmarkt wirksam zu bekämpfen. Allerdings ist hier Schnelligkeit geboten, im Sinne der Versicherten.

Wichtig dabei: Alle Daten, die zukünftig im Rahmen des Finanzausgleichs erhoben werden, sollten offen und transparent allen Beteiligten zur Verfügung stehen. Nur so können die Diskussionen um den Morbi-RSA aus den Expertenzirkeln herausgehoben werden und ein gemeinsames Arbeiten an einem besseren System kann starten.

Die hier zur Verfügung gestellten Inhalte dürfen, unter Angabe der Quelle, veröffentlicht werden.